Tallinna kinnisvaraturg. 2023.a. 9 kuud

Kuu keskmine Tallinna korteriomanditega tehtud tehingute arv käesoleval aastal on 705 müügitehingut kuus, mida on 100 võrra vähem kui 2022 aastal ja 200 võrra vähem kui 2021 aastal. Langus on selgesti nähtav aga kas see on kriis või hoopis naasmine normaalsusesse?

9 kuuga on Tallinnas kokku tehtud ~6350 korteriomandi müüki ja kui oodata, et viimase kvartali müügid on keskmisel tasemel, siis aasta kokkuvõttes me liigume 8500 tehingu kursil. Viimastel aastatel on aasta kogutulemus olnud 10 000 tehingu ümber v.a. 2020 kui koroonakriisi tõttu jäi see 9000-st allapoole aga aastatel 2014-2015 olime me samasuguses turuaktiivsuses (vastavalt ~7500 ja ~8800 müügitehingut).

Kvartalite lõikes tehti Tallinnas käesoleva aasta esimeses kvartalis keskmiselt ~634, teises kvartalis ~820 ja kolmandas kvartalis ~662 korteriomandi müügitehingut kuus.

Lähitulevikus, aastat 2024 silmas pidades, ei ole põhjust oodata müügitehingute arvu kasvu, kuna näha on, et müügis olevate uute kortermajade korterite broneerimiste arv on, võrrelduna viimase paari aastaga, oluliselt langenud. Sellega seoses väheneb kindlasti järgmisel aastal, kui praegu ehituses olevad majad valmivad, statistikas kajastuvate uute korterite müükide vormistamiste arv. Seega samasuguse tehingute arvu hoidmiseks peaks järelturg aktiviseeruma, et kompenseerida uusmüükide langust.

Korterite müügitehingute keskmine m2 müügihind oli septembris 3045 EUR/m2 ja see on püsinud üsna stabiilne juba tegelikult alates 2022 aasta kevadest. Kolmel kuul – detsembris 2022.a., mais ja juunis 2023.a., on keskmine m2 müügihind ulatunud ~3200 EUR kanti ja see on põhjustatud eelkõige tehingute koosseisust – nendel kuudel, kus tehti tavalisest rohkem uute korterite müükide vormistamisi on ka keskmine m2 müügihind kõrgem.

Lähiperioodiks ei prognoosi me olulist keskmise m2 müügihinna muutust, kuude lõikes mõningane kõikumine on tavapärane ja sõltub, nagu eelnevalt mainitud, tehingute koosseisust.

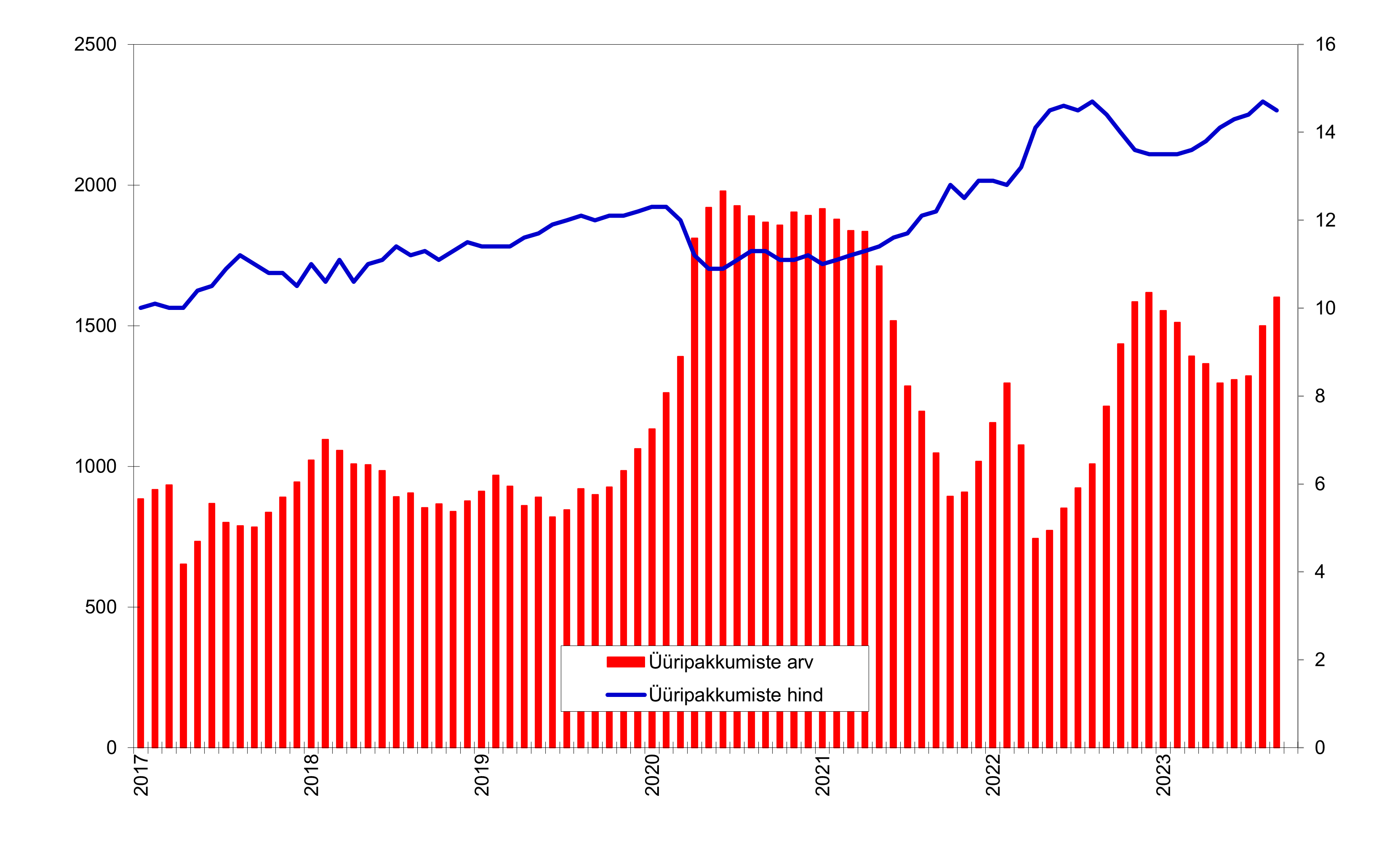

Korterite üüripakkumiste arv, mis eelmise aasta lõpuks tõusis ~1600-ni langes suveks ~1300-le ja alustas uuesti kiiret tõusmist augustis ja on jälle jõudnud ~1600-ni. Üüripakkumiste keskmine hind oli kõrge eelmise aasta keskel, seejärel langes talvekuudel mõnevõrra ning on alates kevadest jälle tõusnud.

Arvestades suurenenud pakkumist, siis surve üürihindadele on tugev ja oodata võib väikest hinnakorrektsiooni allapoole.

Hoonestatud elamumaade müükide arv langes käesoleva aasta esimeses kvartalis Harjumaal 223-ni, sealhulgas Tallinnas 46, tehinguni, mis mõlemad on viimase rohkem kui kümne aasta madalaimad numbrid. Teises kvartalis tehingute arv tõusis Harjumaal 329-ni (s.h. Tallinnas 60) ja kolmandas kvartalis 369-ni (Tallinnas 58). Kõrgeimad hoonestatud elamumaade tehingute arvud olid 2022 aasta teine kvartal Harjumaal 615 ja Tallinnas 127 tehinguga.

Madala tehinguaktiivsuse taga on eelkõige kõrgetest ehitushindadest tingitud objektide müügihindade kasv, kasvanud laenuintressid ja kommunaalkulud, mistõttu on oma maja muutunud paljudele kättesaamatuks või lükatakse ostuotsused edasi.

Hoonestamata elamumaade osas oli madalaim tulemus 2022 aasta viimane kvartal Harjumaal 123 ja Tallinnas 7 tehinguga, sellele järgnevalt on tehtud müügitehingute arv vaikselt kasvanud: esimeses kvartalis tehti Harjumaal 160 (Tallinn 16), teises 193 (Tallinn 11) ja kolmandas 220 (Tallinn 18) tehingut. Üle-eelmise aasta teises kvartalis oli Harjumaa tehingute arvuks 765 ja Tallinnas 46, seega on selles grupis olnud langus veelgi järsem kui hoonestatud elamumaade puhul.

Väikese tehingute arvu põhjuseks on lisaks intressitaseme tõusule kiiresti kasvanud ehitushinnad, mistõttu varem suure hulga tehinguid teinud väiksemad arendusettevõtted, millised ehitasid müügiks eramuid ja paarismaju, on uutest maaostudest loobunud. Paljudel neist on nö laos veel müümata objekte. Samuti on ostuhuvi väiksem eraisikutest ostjate, kes ostaks krundi ja organiseeriks oma elamu ehituse ise, osas.

Olukorda Tallinna elukondliku kinnisvaraturul võib hinnata normaalseks või rahuldavaks, seda eelkõige korterite järelturgu silmas pidades. Lootes, et viimase paari aasta valdavalt negatiivsetele mõjudele – koroona, sõda, intresside ja energiahindade tõus, midagi uut ei lisandu, siis võiks prognoosida, et turuaktiivsus on põhja saavutanud.

Suurema hulga Tallinna kinnisvaraturgu iseloomustavate graafikutega saab tutvuda siin: